trending_up

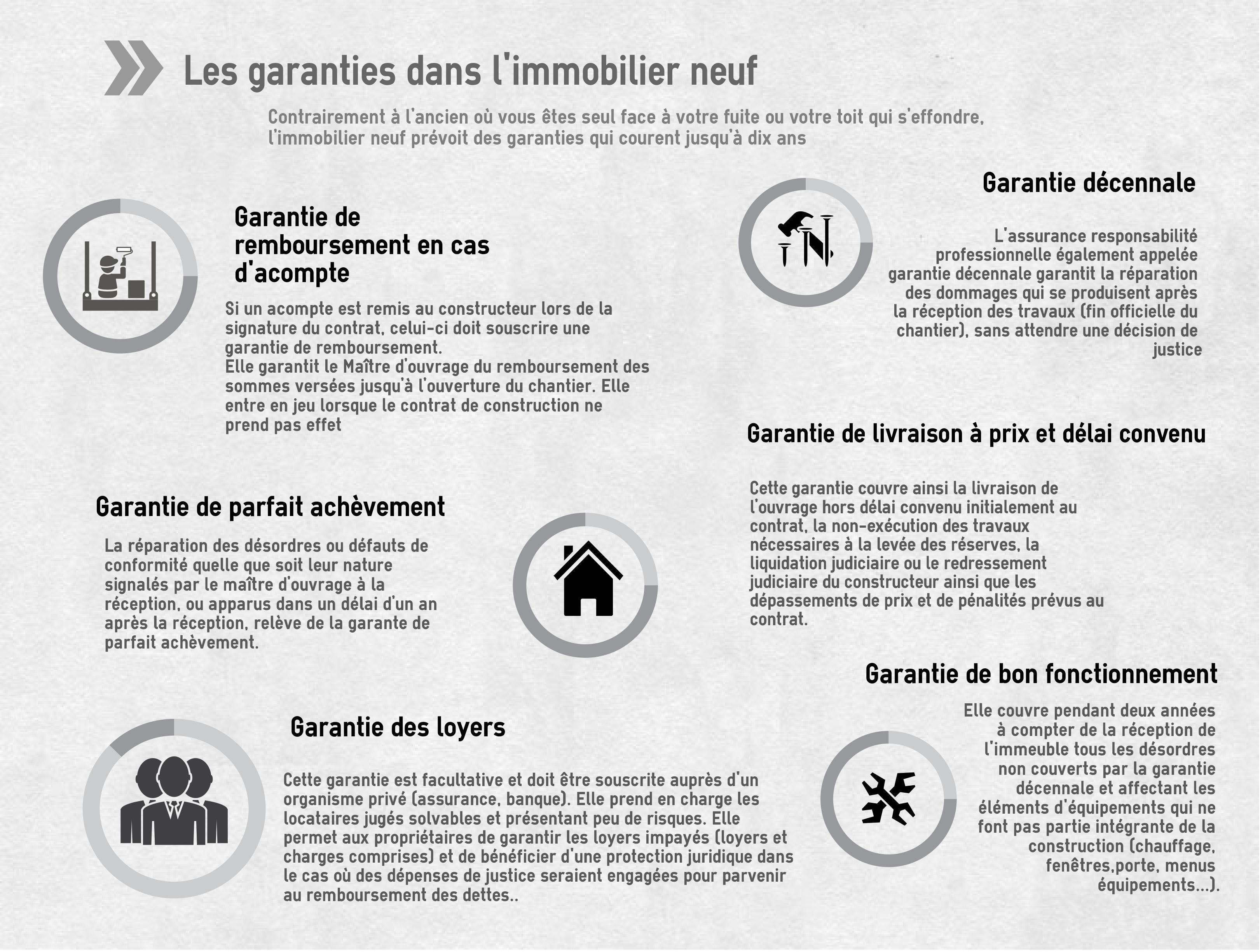

Les garanties

Se constituer un patrimoine défiscalisant

Pour soutenir la vente de logements neufs tout en développant le marché locatif : la loi Pinel, qui a remplacé la loi Duflot depuis octobre 2014, offre des avantages supplémentaires aux investisseurs. Le dispositif Pinel vous permet de vous constituer un patrimoine immobilier tout en défiscalisant.

Les investisseurs qui se porteront acquéreurs d’un appartement neuf (normes BBC) dans le but de le louer auront droit à une réduction d’impôt. La nouveauté : vous pouvez louer Le bien à vos proches (descendants et ascendants).

En contre partie, pour une durée de location de :

Les conditions

Les logements éligibles au dispositif Pinel

La loi Pinel immobilier s'applique aux logements suivants :

L'encadrement des loyers

Comme pour le plafonnement des revenus, le loyer maximum mensuel au m2 est fixé en fonction de la zone de localisation du logement. Pour les baux conclus en 2015, le plafonnement est établi à :

Le montant total de l’investissement est limité à 300 000 € par an, dans la limite de deux logements par an. Le prix d’achat au m2 est également plafonné à 5 500 €.

Les avantages

Préparer sa retraite

En investissant en Pinel vous êtes libre de disposer de votre bien à la fin de votre période d’engagement de 6, 9 ou 12 ans. Vous pouvez donc : soit continuer de recevoir des loyers qui ne seront plus soumis aux plafonds, soit revendre votre bien afin de récupérer une plus-value, ou bien utiliser votre bien pour votre usage personnel en qualité de logement principal ou secondaire.

Protéger sa famille

La loi Pinel permet, contrairement à l’ancienne, de louer son bien à ses proches et sa famille : ascendants comme descendants. Investir en Pinel, c’est donc à présent la possibilité de louer votre bien à vos enfants, petits enfants ou encore vos parents ou grands parents.

L’investissement immobilier dans une résidence étudiante comporte plusieurs aspects intéressants. Lorsqu’il s’agit d’un programme immobilier neuf, il vous permet une remise d’impôt grâce à la loi Censi-Bouvard. Le rendement est relativement intéressant, dû à une forte demande. La mise en location est simplifiée car elle est confiée à un exploitant. Au terme des 9 ans du dispositif, libre à l'investisseur de mettre la chambre à disposition de ses enfants devenus étudiants, de revendre le bien ou de reconduire le dispositif.

Le principe

Une résidence services pour étudiants est un ensemble de logements, pour lesquelles on propose le petit déjeuner, la blanchisserie, un service d’accueil ainsi que l’entretien. S’adressant à des étudiants, les surfaces d'habitation sont petites mais très bien agencée. Chaque unité est louée meublée, et inclut également un plan de travail. Les prises pour ordinateurs et connexions Internet sont également incluses afin de faciliter le travail des occupants. Cette formule très confortable attire beaucoup de candidats à la location, pour un faible nombre de logements disponibles.

L’INVESTISSEMENT EN RÉSIDENCE SERVICES POUR ÉTUDIANTS

La demande de logements en résidence étudiante est supérieure au nombre de places disponibles, c’est pourquoi l’Etat cherche à motiver les investissements.

La loi Censi-Bouvard permet aux investisseurs de réduire leurs impôts d’un montant équivalent à 11% du coût de leurs projets. Sur un plafond maximum de 300 000 € par an et par foyer fiscal, il est donc possible de bénéficier d’une remise d’impôt de 33 000 €. Ce dispositif de défiscalisation ne s’applique que sur les programmes immobiliers neufs ou en Etat futur d'achèvement.

La réduction sera étalée sur neuf ans, de manière égale. Pendant ces neuf années, l’investisseur confiera l’exploitation de sa résidence étudiante à une société spécialisée. Cette dernière s'occupe de louer le logement à des occupants, et verse un loyer périodique au propriétaire. Cette configuration fort simple lui permet de se délester du travail relatif à la gestion de son investissement immobilier. Les banques sont donc enclin à financer ces opérations, parfois jusqu’à 100%.

UTILISER OU REVENDRE LA RÉSIDENCE ÉTUDIANTE

Afin de bénéficier de la réduction d’impôt en Censi-Bouvard, le propriétaire doit la louer pendant les neuf années qui suivent la remise des clés. Une fois cette période écoulée, il est libre de conserver à la location ou de mettre à la disposition de ses enfants.

S’il conserve sa chambre étudiante au sein de la résidence de services en location, il percevra une rente pouvant lui servir de complément retraite. Il peut également décider de revendre, et se donner ainsi des chances de plus-value immobilière.

En cas de revente, l'avantage fiscal dont il a bénéficié ne sera pas remis en cause. Si la revente a lieu avant ce délai de 9 ans, l'investisseur voit son impôt sur le revenu de l'année en cours majoré de la totalité du montant de la déduction d'impôt depuis le début de son investissement.

RÉCUPÉRATION DE LA TVA SUR UNE RÉSIDENCE ETUDIANTE

Dès lors qu’il s’agit de location meublée, l’investisseur obtient le statut fiscal de LMP ou LMNP. Il peut alors demander un numéro de TVA, et s’il reverse à l’Etat une TVA sur les loyers perçus, il peut alors se faire rembourser la totalité de la TVA sur le bien immobilier. Cette particularité rend l’investissement en résidence étudiante particulièrement intéressante car elle représente une remise proche de 16%.

En 2040, près d'un français sur trois aura plus de 60 ans

La France fait désormais partie des pays ayant l’espérance de vie la plus longue, et en 2040, la proportion de personnes ayant plus de 60 ans représentera 31%. Face à ce constat, la question du logement apparait comme une préoccupation de premier ordre, quand l’on sait que 74% des séniors estiment que leur logement n’est pas adapté à leur vie domestique.

Les avantages fiscaux

Le statut de Loueur en Meublé Non Professionnel (LMNP) :

Et pour votre résidence principale ?

Vous êtes séduits par ce concept innovant et la qualité de vie que propose les Résidences Services Seniors ? Vous pouvez choisir de vivre dans une des résidences comme propriétaire occupant. Vous bénéficiez des services à la carte, du restaurant, des espaces détente, piscine, gym. Un choix de vie alliant convivialité, dynamise et indépendance, dans un environnement sécurisé.

Pour optimiser ces avantages, la gestion du bien doit être confiée à un tiers et il doit être loué en meublé (Location Meublé Professionnel ou Location Meublé Non Professionnel).

Pour être en LMP, il faut réaliser des recettes annuelles de plus de 23 000€ TTC (qui doivent représenter au moins 50% des revenus du foyer fiscal) et être inscrit au registre du commerce et des sociétés.

Ce statut permet de déduire les frais réel (primes d’assurances, frais et charges locatives, taxe foncière, provisions sur charges de copropriété…) sur le revenu global, d’amortir le mobilier sur 7 ans, d’amortir l’immobilier sur 30 ans (hors terrain), de récupérer la TVA sous certaines conditions et d’être exonéré sur l’ISF et sur la plus-value.

Acheter un appartement pour le louer, à la mer, à la campagne, ou à la montagne : un placement qui peut permettre de joindre l'utile à l’agréable.

Le principe

Vous achetez un logement (par exemple, un deux-pièces de 45 m2 ou une petite maison) dans une résidence neuve, et vous en confiez la location, en meublé, pour neuf à onze ans, à une société chargée d'exploiter l'ensemble immobilier.

L'exploitant s'occupe de louer les logements à la semaine à des vacanciers. En échange, il s'engage à vous verser un loyer, de 3,50% à 4,5% du prix d'achat (hors TVA). Ce loyer est revalorisé régulièrement, en suivant l'indice de référence des loyers (IRL).

Des revenus réguliers

Le loyer est net de charges de copropriété. Il vous reste à régler la taxe foncière, l'impôt (et les prélèvements sociaux) sur ces revenus.

Les loyers sont "garantis" : l'exploitant s'engage à les verser quelle que soit la fréquentation de la résidence. Toutefois, ils ne sont plus versés s'il fait lui-même faillite. Et rien ne lui interdit non plus de demander une baisse de loyer parce que la résidence ne séduit pas assez de monde et qu'il a des difficultés à équilibrer les comptes.

Vous pouvez y passer vos vacances

L'exploitant de la résidence vous réserve des semaines d'occupation. Au lieu de verser, par exemple, 4% de loyer, l'exploitant vous servira peut-être seulement 3,2% ou 3,5% si vous désirez passer vos vacances sur place. Les semaines d'occupation que vous vous réservez sont en effet considérées comme un loyer payé "en nature" et sont imposables : pour le calcul de l'impôt, vous devez ajouter leur valeur aux loyers perçus.

Vous allégez vos impôts

Si vous êtes très imposé, vous bénéficiez d'une réduction d'impôt sur votre achat. En 2011, elle est égale à 18% du prix du bien hors TVA, pris en compte dans la limite de 300 000€. Cette réduction est étalée sur neuf ans : soit une économie maximum de 6 000€ par an. Si son montant dépasse l'impôt sur le revenu que vous avez à payer, vous pouvez reporter le reliquat sur l'impôt des six années suivantes.

Avec l'augmentation de l'espérance de vie, l'investissement dans un établissement d'hébergement pour personnes âgées dépendantes ou EHPAD est porteur.

La population concernée

Allongement de la durée de vie, augmentation du niveau de vie, retraite des « baby boomers », autant d'éléments qui assurent une forte progression de la population dite "de grand âge" dans les années à venir.

Les chiffres de l'Insee à ce sujet sont significatifs : Estimée actuellement à un peu plus de 12 millions de personnes, cette tranche de la population (plus de 60 ans) augmentera de plus de 10 millions dans les années à venir pour atteindre au moins 23,6 millions en 2060.

Des besoins énormes

Aujourd'hui, plus de 650 000 personnes vivent en maison de retraite! En 2010, le taux d'occupation des EHPAD en France était de 97%. La France propose à ce jour un peu plus de 10 300 établissements spécialisés et au vu des chiffres de l'Insee, il faudrait prévoir 8 000 nouveaux lits par an au minimum pour satisfaire la demande (le Plan Solidarité Grand Âge n'en prévoit pour le moment que 5 000 en EHPAD).

Au vu du poids de la population âgée, qui est encore amenée à croître pour de nombreuses années, la France a plus que jamais besoin de multiplier ses structures d'accueil adaptées.

Atouts

Les loyers sont garantis et indexés grâce à un bail commercial de 9 ans minimum signé avec un gestionnaire. Les loyers sont pratiquement nets de charges. En effet, la plupart des charges d’exploitation sont à la charge du gestionnaire (selon conditions du bail commercial). La taxe foncière reste à la charge de l’investisseur (exonérée les deux premières années si le bien est acquis neuf).

Principe général

La loi Bouvard concerne un investissement dans un bien meublé (neuf ou ancien réhabilité) destiné à la location. Le bien doit appartenir à une résidence avec « services » et être donné en location à un gestionnaire via un bail commercial allant de 9 à 11 ans ferme, définitif et renouvelable.

Quelles sont les résidences concernées ?

Ce sont des résidences qui répondent à une réalité économique. Il s’agit de résidences étudiantes, de tourisme, d’affaires, séniors et EHPAD.

Quelles sont les obligations de l'investisseur ?

L’investisseur a un engagement de location et de détention pendant une période minimale de 9 ans pour pouvoir bénéficier des avantages de la loi Bouvard.

Réduction d’impôt

L'investisseur bénéficie d’une réduction d’impôt sur le revenu de 11% du montant HT de l’investissement sur 9 ans. Cette économie d’impôts est plafonnée à un investissement maximum de 300 000 € HT. Cependant, l’investissement peut être fractionné en plusieurs opérations ou plusieurs lots.

Avantages

Conditions

La location en meublé, à titre habituel, par toute personne, de chambres ou appartements, est une activité commerciale.

Cette activité relève, au regard de l’impôt sur le revenu, de la catégorie des BIC (et non celle des revenus fonciers).

L’activité LMP peut être exercée par une société de personnes (EURL, SARL de Famille non soumise sur option à l'impôt sur les sociétés).

Avantages

Dans le cadre du LMP, vous êtes exonéré d’impôt sur les plus-values si vous exercez votre activité depuis plus de 5 ans et si vos recettes n’excèdent pas 90 000€ HT. Les amortissements du bien et du mobilier sont déductibles mais ne peuvent aboutir à augmenter l’éventuel déficit de la location. Les droits de mutation à titre gratuit sont allégés

Vous louez un ou plusieurs logements meublés. Vous relèverez du statut de loueur en meublé non professionnel (LMNP). Dès lors, vous disposez de deux options pour faire baisser votre facture fiscale. Soit vous optez pour le régime forfaitaire et vous serez imposé sur la moitié de vos recettes. Soit vous choisissez le régime réel et vous déduirez les charges et les amortissements de vos recettes pour diminuer vos revenus locatifs qui ainsi sont bien moins imposés.

Avantages fiscaux

Vous pouvez choisir entre le régime micro-BIC (ou régime forfaitaire) et le régime réel.

Le régime micro-BIC

Il s'applique si vos recettes ne dépassent pas 32.900 €. Vous profitez d'un abattement de 50 % sur les recettes (seule la moitié de ces dernières est imposable). Vous ne pouvez pas créer de déficits. Ce régime est intéressant si vos charges sont inférieures au seuil de 50 %.

Si vous investissez dans une résidence avec services neuve, vous pouvez choisir entre le statut LMNP classique ou sa variante, l'avantage fiscal Censi-Bouvard, une réduction d'impôts égale à 11 % du prix du logement. Elle est calculée dans la limite d'un plafond d'investissement de 300.000 €. Au-delà, la fiscalité LMNP s'applique.

Le régime réel

Au-delà de 32.900 € ou sur demande auprès du fisc si vos recettes sont inférieures, vous bénéficiez du régime réel. Vous déduisez des recettes l'ensemble des charges (intérêts d'emprunt, taxes, travaux, frais de syndic et de gestion, etc.) et les amortissements (faculté de déduire une partie du prix du logement des loyers lorsque vous les déclarez). Au bout du compte, vous diminuez vos recettes, donc vos impôts.

Conditions

Le dispositif du démembrement de propriété d’un bien immobilier consiste à séparer l’usufruit (le droit d’utiliser et de percevoir les revenus d’un bien) de la nue-propriété (le droit à recouvrer la pleine propriété à l’issue de l’usufruit).

Avantages

Le démembrement de propriété intervient la plupart du temps en famille. Il est ainsi possible de donner de son vivant la nue-propriété d’un bien à ses enfants par exemple, et d’en conserver l’usufruit. Cette solution permet de continuer à profiter du bien immobilier c’est à dire d’y vivre ou de le donner en location pour en tirer un revenu, mais également de préparer « en douceur » la transmission de son patrimoine, en profitant des abattements fiscaux en vigueur.

L'abattement sur le montant de la donation

Il est possible de donner, par parent et par enfant, la somme de 159 325 euros tous les dix ans (cette durée était de six ans jusqu’au 29 juillet 2011, ce délai ayant été allongé par la loi de finances rectificative de 2011), sans avoir à acquitter de droits de donation.

Ce type de donation présente deux atouts :

Exemple : Le graphique ci-dessous présente la répartition de l'ensemble des dépenses engendrées par l'acquisition et l'exploitation d’un logement en loi Pinel durant la période de l’avantage fiscale.